Een blik terug op 2019

2021 was het jaar van de veerkracht. Burgers en bedrijven leerden mee te bewegen met de corona-maatregelen. De economie wist te herstellen. Gold dat ook voor het pensioenfonds? De belangrijkste ontwikkelingen van 2021 zetten we voor je op een rij.

Onze voorzitter Han Jalink vertelt hoe hij het afgelopen jaar bij het pensioenfonds heeft ervaren. Ook kijkt hij vooruit. Bijvoorbeeld naar de komst van het nieuwe pensioenstelsel.

Terugkijkend op de achterliggende periode zie ik tienduizenden Nederlandse gastgezinnen hun huis openstellen om Oekraïense vluchtelingen op te vangen. Dat is Nederland op z’n best. Een mooi gebaar in turbulente tijden. Corona, het oorlogsgeweld, maar bijvoorbeeld ook de klimaatproblemen die zich laten gelden, zoals de droogte. Ook als pensioenfonds hebben we met deze omstandigheden te dealen. En dat doen we ook. Kijk bijvoorbeeld naar onze beleggingen. Dat doen we met steeds meer oog voor duurzaamheid.

De belangrijkste onderwerpen waar het APF-bestuur in 2021 veel aandacht aan besteedde, lees je in de terugblik op het afgelopen jaar. Wat opvalt is dat onze financiële gezondheid ondanks de onrustige (economische) omstandigheden, flink is verbeterd. Dat is natuurlijk goed nieuws.

Veel aandacht verlangt ook de overgang naar het nieuwe pensioenstelsel. Daar is veel voorbereidend werk voor nodig. Vorig jaar was dat zo, maar nu alleen nog maar meer. Natuurlijk ga je daar de komende tijd veel meer over horen van ons.

Wil je weten wat er speelt rondom jouw pensioen en het pensioenfonds? Bekijk dan de korte terugblik. Wil je ook de details weten? Lees dan het uitgebreide, volledige jaarverslag.

Veel leesplezier

Han Jalink

Han Jalink voorzitter

Wat waren de belangrijkste ontwikkelingen in 2021?

Net zoals in 2020 speelde corona ook in 2021 in onze hele maatschappij nog een hoofdrol. We moesten leren omgaan met nieuwe besmettingsgolven en nieuwe varianten.

We raakten steeds meer gewend aan het ‘nieuwe normaal’ zoals afstand houden, thuiswerken en digitaal samenwerken.

Wat is de impact van de pandemie op de levensverwachting van de bevolking? En wat betekent dat voor de te verwachten toekomstige uitkeringen door het fonds?

De dekkingsgraad (die een beeld geeft van de financiële gezondheid van ons fonds) herstelde sterk in 2021.

- Ondanks het financiële herstel was er bij de bestaande regels nog onvoldoende ruimte om de pensioenen te verhogen.

Het aantal aangesloten werkgevers bij ons pensioenfonds is uitgebreid van 2 naar 4. Naast AkzoNobel Nederland en Nouryon zijn Nobian en Salt Specialties (twee afgesplitste ondernemingen van Nouryon) toegevoegd.

De overgang naar het nieuwe pensioenstelsel lijkt nog ver weg. Toch zijn we al volop bezig met de voorbereidingen. Ook in 2021 was daar veel aandacht voor.

Duurzaam beleggen is verder uitgewerkt en doorgevoerd.

2020: 10.304

* Het aantal gewezen deelnemers is in 2021 door het wettelijke maatregel ‘waardeoverdracht kleine pensioenen’ eenmalig extra gedaald.

De pensioenregeling van Pensioenfonds APF geldt voor alle medewerkers van AkzoNobel Nederland en Nouryon Nobian en Salt Specialties.

Je pensioen is gebaseerd op het gemiddelde salaris dat je tijdens jouw loopbaan bij jouw werkgever verdient. Dit noemen we een middelloonregeling. Elk jaar bouw je een stukje op van jouw totale pensioenuitkering. Dat stukje pensioen is in 2021: 1,618% (AkzoNobel) of 1,571% (Nouryon, Nobian en Salt) van jouw jaarsalaris boven € 14.544,-.

Het maximale jaarsalaris voor de middelloonregeling is in 2021 € 72.684,- (AkzoNobel) of € 73.325,- (Nouryon, Nobian en Salt). Is jouw vaste salaris hoger dan dit bedrag? Dan neem je voor het inkomen boven deze grens tot maximaal € 112.189,- deel aan de beschikbare premieregeling. Voor het salaris daarboven is via Pensioenfonds APF niets geregeld.

Bij Pensioenfonds APF is de standaard pensioenleeftijd 68 jaar. Om de koopkracht van het pensioen zoveel mogelijk te beschermen, probeert Pensioenfonds APF jouw opgebouwde pensioen te verhogen. Het pensioenfonds beslist elk jaar of en zo ja hoeveel de opgebouwde en ingegane pensioenen kunnen worden verhoogd. Dit is afhankelijk van de financiële situatie van het pensioenfonds.

Als je overlijdt, krijgt jouw partner een levenslange uitkering. Dat geldt als je tijdens jouw dienstverband overlijdt, maar ook als je al met pensioen bent of niet meer in dienst bent bij AkzoNobel, Nouryon, Nobian of Salt. De uitkering voor jouw nabestaande kan wel lager zijn als je overlijdt nadat je met pensioen bent gegaan of wanneer je niet meer deelneemt aan deze regeling. Als je overlijdt, kunnen je kinderen in aanmerking komen voor een tijdelijk wezenpensioen.

Als je volledig arbeidsongeschikt bent, kun je in aanmerking komen voor een arbeidsongeschiktheidspensioen.

Jij en je werkgever betalen samen de premie voor jouw pensioen. De werkgevers betalen een vaste premie, dus als het slecht gaat met het fonds, moet het pensioenfonds de financiële situatie zelf herstellen. Als pensioeninkoop duur is kan bovendien het opbouwpercentage worden aangepast.

Inzicht in jouw pensioen

Mijn Pensioen, jouw persoonlijke pensioenportaal, vind je rechts bovenaan op onze website. Dat portaal hebben we in 2021 verder uitgebreid en verbeterd. Heb je wel eens uitgeprobeerd hoe gemakkelijk het werkt? Eén plek waar alle informatie over jouw persoonlijke pensioen te vinden is.

Het gemak van Mijn pensioen. Wat kun je er mee?

je verwachte toekomstige uitgaven en inkomsten berekenen

je pensioen plannen met alle keuzemogelijkheden

je pensioengegevens bekijken

veranderingen doorgeven

alle post over jouw pensioen bekijken

zien en berekenen welke veranderingen in je leven effect hebben op jouw pensioen

vanaf 60 jaar online jouw pensioen aanvragen

Kijk je voor het eerst bij Mijn Pensioen? Check dan meteen jouw gegevens. En, als je een partner hebt, kijk dan ook of die gegevens juist staan vermeld. Laat ook jouw privé- emailadres achter in het beveiligde Mijn Pensioen. Zo kunnen we je altijd bereiken.

We begonnen en eindigden 2021 in een lockdown. Toch wist de economie zich goed te herstellen en dat gold ook voor de financiële situatie van ons pensioenfonds. Dat zien we terug aan onze dekkingsgraad. Die laat zien hoe financieel gezond we zijn. Onze dekkingsgraad maakte in 2021 een mooie sprong van bijna 102% naar ruim 116%.

Deze verbetering is te danken aan de stijgende rente en de mooie beleggingsresultaten. Voor pensioenfondsen is een hogere rente goed nieuws. Door de hoge rente hoeft het pensioenfonds minder geld in kas te hebben om in de toekomst alle pensioenen te kunnen betalen. In 2021 en ook in de eerste maanden van 2022 is de rente opgelopen. Daar zijn we blij mee, want mede daardoor steeg onze dekkingsgraad. Daarnaast scoorden in 2021 ook onze beleggingen prima. Meer hierover lees je verderop. Een hogere rente heeft vaak helaas ook nadelen, zoals bijvoorbeeld hogere inflatie.

Lees verder

Corona maakte 2020 een uitzonderlijk jaar. Wereldwijd kreeg de economie een stevige klap te verwerken. Door de crisis die daarop volgde kregen we op het einde van het eerste kwartaal te maken met flinke negatieve rendementen. In het vierde kwartaal van 2020 lieten de financiële markten – mede dankzij steunpakketten van de overheden – hun veerkracht zien en dit herstel heeft ervoor gezorgd dat wij het jaar hebben kunnen afsluiten met een positief rendement.

Door veel geld in de economie te stoppen daalde de rente naar een laagterecord. Dat is voor pensioenfondsen niet goed. Als je een hypotheek nodig hebt om een huis te kopen, is zo’n lage rente heel welkom. Bij pensioenfondsen werkt het precies andersom. Hoe lager de rente des te meer extra geld wij moeten reserveren om de pensioenen nu en in de toekomst te kunnen betalen. De overheid bepaalt deze regels.

Je kunt onze financiële positie aflezen aan de beleidsdekkingsgraad. Dat is de gemiddelde dekkingsgraad over de voorafgaande 12 maanden. De dekkingsgraad is een soort thermometer die laat zien hoe financieel gezond we zijn. Hoe hoger die staat, hoe beter. De stand per eind november bepaalt of wij de pensioenen kunnen verhogen. Het is vooral de lage rente die onze dekkingsgraad naar beneden drukte. In 2020 is onze beleidsdekkingsgraad met 8% punten gedaald. Mede daardoor konden we de pensioenen niet verhogen en moesten we de waardeoverdrachten tijdelijk stopzetten.

De beleidsdekkingsgraad lag eind 2020 onder het niveau van de vereiste dekkingsgraad en daarom hebben we in maart 2021 een herstelplan ingediend bij De Nederlandsche Bank. In het herstelplan staat beschreven hoe de financiële situatie in maximaal 10 jaar zodanig kan herstellen, dat de beleidsdekkingsgraad weer minstens op het vereiste niveau staat. We benoemen de elementen die van invloed zijn op de ontwikkeling van de financiële situatie van het fonds, zoals de premie, de pensioenuitkeringen, eventuele verhoging of verlaging van de pensioenen, de rentestand en het verwachte beleggingsrendement. De Nederlandsche Bank heeft ons herstelplan inmiddels goedgekeurd.

Positief is dat onze beleggingen in 2020, ondanks alle corona-problemen, toch positief scoorden. Je leest er verderop meer over.

premie-inkomsten 2021

80,4 miljoen

2020: 76,1 miljoen

pensioenuitkeringen 2021

200,5 miljoen

2020: 202,8 miljoen

Premieverdeling werkgevers/werknemers

Werkgevers

80%

Werknemers

20%

Totaal

€ 80,4 miljoen

Helaas was het financiële herstel in 2021 nog niet voldoende om de pensioenen te verhogen. Als de positieve ontwikkelingen verder doorzetten, komt daar wel weer ruimte voor.

Het is ons doel om de pensioenen elk jaar te verhogen om zo de jaarlijkse waardevermindering (inflatie) op te vangen. In het najaar van elk jaar beoordeelt het bestuur of een pensioenverhoging (indexatie) mogelijk is.

Het goede nieuws is dat onze financiële situatie ook in de eerste maanden van 2022 verder verbeterde. Toch is de onzekerheid groot. Onder meer door de oorlog in Oekraïne. Hoe uit zich dit financieel en waar zit de onzekerheid? In het vooruitblik gaan wij iets dieper in op deze vraagstukken.

Wist je dat meer dan 60% van jouw pensioen dat je straks krijgt te danken is aan het rendement op onze beleggingen? Voor pensioenfondsen is beleggen een must. Anders zouden pensioenen veel te laag zijn. Daarom beleggen we de pensioenpremie die jij (en jouw werkgever) maandelijks betaalt. Dat doen we voorzichtig. We sturen niet alleen op een zo hoog mogelijk rendement. Dat zou te riskant zijn. We willen risico’s zoveel mogelijk beheersen. Een netto jaarrendement van tenminste 3% (na kosten) voor de beleggingsportefeuille is de doelstelling voor de periode 2021-2025. Net zoals in 2020 is dat ook in 2021 gelukt.

Het resultaat kwam uit op 6,5%.

Het resultaat kwam uit op 4,8%.

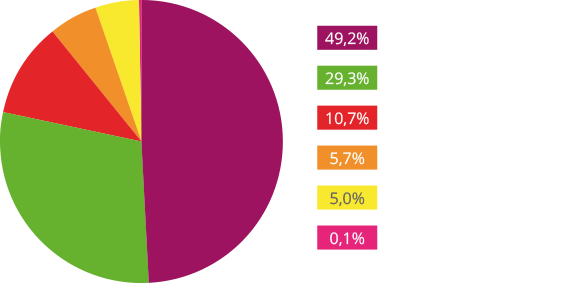

Samenstelling beleggingsportefeuille

Toetsing beleid

Hoe en aan wie leggen we verantwoording over alles wat wij doen af?

Raad van toezicht

Het intern toezicht wordt uitgevoerd door een raad van toezicht. De raad kijkt onder meer naar missie, visie en strategie, governance, risicomanagement, beleggingen en evenwichtige belangenafweging. Hun oordeel over 2021 is te lezen in het jaarverslag.

Verantwoordingsorgaan

Het bestuur legt verantwoording af aan het verantwoordingsorgaan over het beleid en de manier waarop het beleid is uitgevoerd. Het verantwoordingsorgaan adviseerde over 2021 positief over het gevoerde beleid en de beleidskeuzes. Hier lees je meer over de rol en de taken van het verantwoordingsorgaan.

Beleggingsbeleid

Voor onze beleggingen werken we nauw samen met deskundige beleggingsprofessionals. Onze beleggingscommissie is verantwoordelijk voor het controleren en bewaken van de financiële risico’s en de uitbesteding van het vermogensbeheer. Hier lees je meer over ons beleggingsbeleid.

De Nederlandsche Bank en de Autoriteit Financiële Markten

Het externe toezicht is in handen van De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM). DNB richt zich op de financiële zekerheid dat de toegezegde pensioenen ook uitbetaald kunnen worden. De AFM houdt toezicht op de communicatie over de pensioenaanspraken.

Pensioen gaat over inkomen in de toekomst. Liefst een fijne, leefbare toekomst. Daar willen wij als pensioenfonds aan bijdragen. Vandaar dat we Maatschappelijk Verantwoord Beleggen (MVB). We beleggen niet klakkeloos in elk land of bedrijf, we beoordelen eerst hoe duurzaam bedrijven werken en of mensenrechten worden nageleefd. We kijken dus niet alleen naar financiële cijfers maar ook hoe landen en bedrijven in de wereld staan; hoe gaan ze om met het milieu, met arbeidsnormen en vrijheid; dat soort zaken.

In 2021 hebben we die aanpak verder aangescherpt. Belangrijkste doelen die we daarbij voor ogen hadden: zorgen voor goede gezondheid, welzijn en kwaliteitsonderwijs, milieu en klimaat en het bestrijden van armoede en honger.

Wil je je verder verdiepen in welke bedrijven wij uitsluiten en hoe wij invloed hebben op verantwoord ondernemen? Hier lees je meer over duurzaam beleggen.

Pensioenfonds APF is het pensioenfonds voor alle (oud-) medewerkers van AkzoNobel, Nouryon, Nobian en Salt Specialties. Onze missie is een waardevast pensioen te realiseren voor alle (oud-)medewerkers van deze bedrijven, door:

Versterken

Versterking van de financiële positie om toeslagen te kunnen verlenen

Pensioenresultaat

Behalen van een zo hoog mogelijk pensioenresultaat binnen aanvaardbare risico’s

EVENWICHT

Evenwichtige belangenafweging voor alle stakeholders

Kosten

Voeren van een kostenefficiënte en risicobewuste werkwijze en organisatie

MAATSCHAPPELIJK

Een maatschappelijk verantwoorde uitvoering en beleggingsbeleid

Communicatie

Heldere, juiste, tijdige en evenwichtige communicatie

Wet- en regelgeving

Proactief voldoen aan wet- en regelgeving

Onze vier strategische doelstellingen zijn:

Tevreden deelnemers

Ontwerpen en implementeren toekomstbestendige pensioenregelingen

Realiseren waardevast pensioen

Versterken vernieuwingskracht Pensioenfonds APF

Door proactief bestuur innoveren wij. Daardoor voegt Pensioenfonds APF waarde toe voor huidige en toekomstige deelnemers. Hier lees je meer over onze organisatie en de missie, visie en strategie.

Bovenop de corona-zorgen werd de wereld begin 2022 opgeschrikt door de Russische inval in Oekraïne. De oorlog heeft grote economische gevolgen voor vooral Europese landen. Huishoudens merken het aan hun portemonnee. De gasrekening is fors opgelopen en ook stijgen de prijzen van alledaagse producten. Ook voor het pensioenfonds zijn de gevolgen merkbaar. Zo veroorzaakte de oorlog een flinke terugval op de financiële markten. Hierdoor zijn ook onze beleggingen geraakt.

In deze onrustige tijd gaat het werk gewoon door. Zo zijn we volop bezig met de overstap naar het nieuwe pensioenstelsel. Op uiterlijk 1 januari 2027 moeten alle pensioenfondsen in Nederland de nieuwe wettelijke regels doorgevoerd hebben. Het fonds en de sociale partners willen graag eerder, dus deze overstap betekent dat er nu al veel voorbereidend werk moet gebeuren. Op onze website kun je de stappen die we zetten goed volgen. Ook vind je hier meer uitleg over de gevolgen van de overstap voor jouw pensioen.

©2022 PENSIOENFONDS APF